Pierre Cliche, Professeur invité

École nationale d'administration publique

pierre.cliche@enap.ca

Le budget est le document dans lequel un gouvernement fait état de ses prévisions de revenus et de dépenses pour l'année à venir et qui devra, pour s'appliquer, recevoir l'approbation des parlementaires.

Le mot budget vient d'un mot normand, bougette, qui désignait une petite bouge (bourse, sacoche). Transposé en Angleterre, de contenant il a fini par signifier également le contenu, puis une légère déformation phonétique a mené à budget, soit les documents financiers que le chancelier de l'Échiquier emportait dans sa sacoche et dont il faisait la lecture au Parlement (Schick et autres, 2009, p. 43).

Le budget est un plan qui spécifie combien d'argent sera disponible pendant une période donnée et à quelles dépenses il sera affecté. Généralement établi pour une durée d'un an, il indique dans quelle situation financière se trouvera le gouvernement au terme de cette période si tout se passe comme prévu. C'est essentiellement un document prévisionnel.

Deux parties, fortement dépendantes l'une de l'autre, composent le budget : les recettes (ce qui sera encaissé) et les dépenses (ce qui sera dépensé). Les ressources dégagées par les recettes serviront à financer les dépenses prévues, le niveau de celles-ci étant généralement fixé à partir du niveau de celles-là. Conséquemment, moins de recettes peut entraîner une difficulté à maintenir un certain niveau de dépenses, voire mener à une diminution des dépenses ou à un déficit, tandis que davantage de recettes rend la dépense prévue plus facile à soutenir et conduit soit à un surplus, soit à une augmentation de la dépense ou aux deux. Un budget, donc, est un document dans lequel les relations entre recettes et dépenses ne sont pas neutres. Un déséquilibre entre les deux parties de l'équation provoquera une réaction, un ajustement, particulièrement si les recettes sont insuffisantes pour soutenir les dépenses.

Le dépôt d'un budget est un exercice obligatoire, prévu dans des lois, auquel aucun gouvernement démocratique ne peut se soustraire contrairement aux ménages et aux entreprises pour lesquels il n'existe aucune obligation de préparer un budget et, bien sûr, de le rendre public. Les budgets publics, par ailleurs, requièrent une autorisation formelle pour tout prélèvement et toute dépense. Autrement dit, leur portée n'est pas qu'indicative, elle est également impérative juridiquement : aucune dépense ne peut se faire tant que le budget n'a pas été adopté, selon une procédure préétablie, par ceux qui ont le pouvoir de le faire et sans dépasser les montants autorisés. Le secteur privé, même si le budget fait partie de ses outils de gestion financière, s'en sert principalement comme instrument de pilotage.

Le processus budgétaire

Le budget est l'aboutissement d'un processus de planification stratégique et de programmation opérationnelle menant à la concrétisation et au déploiement des ressources nécessaires à l'action publique. Même si l'année budgétaire constitue l'ancrage obligatoire de la démarche, elle incorpore des mesures dont l'effet dépasse largement le cadre calendaire (Cliche, 2009, p. 295). En effet, certaines interventions gouvernementales ne peuvent se concevoir dans un cadre aussi restreint et leur pleine réalisation s'opère sur plusieurs années. Toutefois, pour poser un regard réaliste sur les implications d'un budget annuel, il faut pouvoir le situer dans la durée et s'appuyer sur des prévisions pluriannuelles des revenus et des dépenses.

Un cadre budgétaire de moyen terme est donc établi dans le but de démontrer le coût de la poursuite des activités en cours ou annoncées et leur impact sur les budgets ultérieurs. En inscrivant les recettes et les dépenses dans la trajectoire prévisible de l'économie, il devient possible de considérer l'effet des décisions qui vont au-delà de l'année courante et d'avoir une vue d'ensemble.

Figure 1 : Le processus budgétaire

Le cycle budgétaire

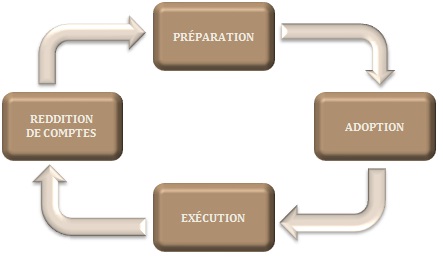

Pour les administrations publiques, le budget est une opération récurrente qui, année après année, se déroule de la même manière. On distingue sommairement quatre étapes : la préparation, l'adoption, l'exécution et la reddition de comptes.

Figure 2 : Les étapes du cycle budgétaire

La préparation consiste à rassembler toute l'information nécessaire à l'appréciation des ressources dont l'administration aura besoin pour fonctionner et atteindre ses objectifs. Une estimation des recettes et des dépenses est effectuée et validée à différents niveaux. L'information est ensuite colligée, consolidée et mise dans la forme appropriée. Cette étape s'accomplit dans l'année qui précède la période visée par le budget et nécessite de huit à dix mois de travaux.

Une fois le budget accepté par les autorités gouvernementales, il est soumis pour adoption aux instances législatives. Il donne alors lieu à un examen attentif de la part des parlementaires, lesquels ont en général la possibilité, à cette étape, d'interroger directement les ministres responsables sur les crédits qui leur seront octroyés et d'obtenir les éclaircissements qu'ils souhaitent. Un vote vient ensuite sanctionner le tout et en autoriser l'exécution.

À l'étape de l'exécution, les diverses composantes de l'appareil d'État sont avisées de l'enveloppe budgétaire dont elles pourront disposer pour l'année qui commence. Celle-ci sera mise à leur disposition progressivement suivant le rythme prévu de leurs dépenses et les besoins particuliers qui découlent de leurs projets. C'est à cette étape que se matérialisent les engagements financiers de l'administration et que s'effectue leur paiement. Des états périodiques des recettes et des dépenses seront établis afin de mesurer les écarts entre les prévisions budgétaires et la réalité. En cours d'exécution, des modifications au budget seront donc possibles afin de l'ajuster à l'évolution de la conjoncture. La phase d'exécution du budget déborde en général de quelques semaines, voire de quelques mois, sur l'exercice financier qui suit pour permettre le dépôt de toutes les créances de l'année écoulée et leur paiement.

Enfin, dernière étape, le contrôle d'exécution et la reddition de comptes. Les données définitives sur les recettes et les dépenses de l'année qui vient de se terminer sont rassemblées et vérifiées à l'interne par les organisations publiques et leur consolidation donne lieu à la production des états financiers gouvernementaux ou comptes publics. Ceux-ci seront ensuite soumis à une vérification externe par une instance publique indépendante, mandatée à cette fin. Le dépôt des rapports annuels des ministères et des organismes publics faisant état des réalisations et des difficultés rencontrées en cours d'exécution permet également aux parlementaires d'apprécier la gestion faite des deniers publics.

Le cycle budgétaire s'étend donc sur trois années différentes et concerne à tout moment d'une année donnée trois budgets distincts, à différentes phases de réalisation : celui de l'année terminée dont il faut rendre compte, celui de l'année en cours qu'il faut exécuter et celui de l'année suivante qu'il faut préparer.

Les types de budget

Il existe plusieurs catégories de budget : le budget de fonctionnement ou d'opération, le budget d'investissement ou de capital et le budget de trésorerie ou de caisse. Chacun répond à un besoin particulier et est essentiel pour qu'une administration publique puisse planifier correctement ses activités financières. Ils sont présents sous une forme ou une autre dans les budgets généraux des gouvernements.

• Le budget de fonctionnement

Il s'agit des dépenses et des recettes nécessaires à la gestion courante des activités de production et de service. Le budget de fonctionnement est divisé en programmes ou unités d'exploitation regroupant les activités et services fournis à des fins spécifiques. Il indique aussi la nature des dépenses effectuées : rémunération, location et achat de services, transport, transferts, etc. Les sommes nécessaires au remboursement de la dette et les contributions à des fonds de réserve figurent aussi au budget de fonctionnement. En somme, il permet d'acquérir des biens consommables et de payer l'ensemble des dépenses ordinaires de l'administration.

• Le budget d'investissement

Le budget d'investissement est constitué des recettes et des dépenses qui touchent le patrimoine public. Les opérations inscrites dans le budget d'investissement ont une durée d'usage et aussi une durée de réalisation qui excèdent souvent le cadre de l'exercice budgétaire. S'il fournit une liste des besoins prioritaires en immobilisation (bâtiments, aménagements, routes, aéroports, etc.) pour les années à venir, le budget d'investissement identifie aussi d'autres catégories de biens durables : mobilier, matériel de bureautique, véhicules, équipements divers, etc. Regroupant les dépenses en capital, il constitue un outil de planification visant à fournir l'infrastructure nécessaire au maintien ou à l'amélioration des niveaux de services publics.

• Le budget de trésorerie

La trésorerie, c'est l'ensemble des capitaux liquides (argent disponible immédiatement) requis pour faire face à toutes les charges courantes. Les problèmes de trésorerie se posent surtout lorsque les rentrées d'argent arrivent après la réalisation d'une activité alors qu'il a fallu engager des frais pour procéder à son exécution. Dans ce cas, il faut établir un plan ou budget de trésorerie, c'est-à-dire une prévision chiffrée des rentrées et des sorties d'argent en temps réel. Un budget équilibré ne suffit pas pour bien gérer l'année à venir. Il faut payer les sommes dues aux échéances prévues et au fur et à mesure qu'elles se présentent, ce qui signifie soit avoir encaissé au préalable assez de liquidités pour y faire face, soit avoir les lignes de crédit suffisantes.

La mise en œuvre des intentions gouvernementales peut rarement s'effectuer sans que des ressources y soient affectées et que leur utilisation soit consignée dans les documents budgétaires. En fait, toute l'action des gouvernements se trouve résumée dans chacun des budgets qu'ils déposent et font adopter. À ce titre, le budget est un document public de première importance qui remplit diverses fonctions. D'abord comme instrument de planification parce qu'il oblige à définir les objectifs et à concevoir des moyens pour les atteindre dans le respect des orientations (planification stratégique) et de la réalité (forces, faiblesses, possibilités). C'est aussi un instrument de communication puisqu'il permet de diffuser les orientations et les objectifs de l'administration et favorise la mise en commun des orientations et des attentes de chacune des composantes administratives (cohérence et compatibilité). Ensuite, comme instrument de coordination, il permet d'orienter le comportement des individus vers l'atteinte des objectifs de l'organisation avec économie, efficience et efficacité tout en favorisant la cohérence des décisions et des orientations. Il s'agit enfin d'un instrument de contrôle : il assure le suivi et favorise la recherche de justification des écarts par rapport à la prévision et permet les ajustements nécessaires.

Bibliographie

Allen, R. et D. Tomassi (2001). Managing Public Expenditure: A Reference Book for Transition Countries,

Paris, OCDE.

Banque mondiale (2007). Budgeting and Budgetary Institutions, www.siteresources.worldbank.org/PSGLP/Resources/BudgetingandBudgetaryInstitutions.pdf (page consultée en juillet 2010).

Banque mondiale (2000). Manuel de gestion des dépenses publiques, Washington D.C., Banque mondiale.

Cliche, P. (2009). Gestion budgétaire et dépenses publiques : description comparée des processus, évolutions et enjeux budgétaires du Québec, Québec, Presses de l'Université du Québec.

Schick, A. et autres (2009). Evolutions in Budgetary Practice, Paris, OCDE.

_________________________

Reproduction

La reproduction totale ou partielle des définitions du Dictionnaire encyclopédique de l'administration publique est autorisée, à condition d'en indiquer la source.

Pour citer

Cliche, P. (2012). « Budget », dans L. Côté et J.-F. Savard (dir.), Le Dictionnaire encyclopédique de l'administration publique, [en ligne], www.dictionnaire.enap.ca

Dépôt légal

Bibliothèque et Archives Canada, 2012 | ISBN 978-2-923008-70-7 (En ligne)